CSRD : Vers un avenir durable ?

La bataille qui doit mener à une ultime proposition sur les standards de reporting bat son plein... et les commentaires des syndicats auprès de l'EFRAG sont attendus très prochainement.

CSRD : Vers un avenir durable ?

par Ute MEYENBERG, secrétaire nationale CFDT Cadres

La backlash écologique, coup de massue de ce début d’été, a été légèrement atténué par des soutiens multiples. Malgré ce retour de bâton, des soutiens pour la CSRD s’organisent et les demandes d’informations sur le climat ne tarissent pas. Plusieurs pays ont introduit des exigences supplémentaires pour un reporting ESG, comme l’Australie (ou la Chine depuis quelque temps). Le Danemark a lui durci les demandes pour l’industrie financière, le Comité de Bâle (Banque des règlements internationaux) demande pour sa part le maintien du reporting climatique pour l’industrie financière... Côté BCE, une note du 8 mai 2025 demande le maintien du seuil à 500 employés. Par ailleurs, 36 pays ont adopté la norme ISSB (la plupart du temps sur une base volontaire). Entretemps, de nombreux rapports d’analyse de consultants (le BCG, par exemple, mais aussi un rapport récent de l’ORSE) indiquent que le reporting ESG fait partie des exigences stratégiques pour les entreprises.

Par ailleurs, EFRAG vient de publier une analyse des premiers rapports ESG : avec une longueur moyenne de 115 pages (les entreprises françaises sont légèrement au-dessus avec 135 pages), les trois indicateurs les plus utilisées sont le changement climatique (98%), les salariés (99%) et la conduite des affaires (93%). L’analyse de matérialité a permis de réduire le nombre d’indicateurs de façon efficace : seuls 10% des entreprises ont sélectionné plus de dix enjeux prioritaires, avec une moyenne de quatre à six enjeux.

Selon cette étude, 97% des entreprises auraient consulté leurs parties intéressées internes (et notamment les employé(e)s) !

Cependant, le rapport souligne un manque de détail des plans de transition : 55% des entreprises annoncent un plan, mais peu décrivent les leviers, financements ou cibles claires. Concernant le social, le rapport indique que seules 5% des entreprises ont déploré des incidents dans leurs propres opérations, contre 10% dans la chaîne de valeur ; et 90% des entreprises déclarent respecter le salaire minimum. Bon à savoir : les différences de publication d’information entre les secteurs sont faibles, ce qui indique une bonne harmonisation universelle des standards sociaux.

Actuellement, une bataille sur les seuils d’application est en cours, laquelle influera de façon importante le nombre d’entreprises concernées :

|

SEUILS |

CHAINE DE VALEUR |

STANDARDS SECTORIELS |

|

|

PROPOSITION OMNIBUS |

1000 salariés / Chiffre d'affaires de 50 millions d'euros |

Cap information lié aux VSME |

Non |

|

PROPOSITION RAPPORTEUR (droite) |

3000 salariés / Chiffre d'affaires de 450 millions d'euros |

/ |

Non |

|

POSITION CONSEIL |

1000 salariés / Chiffre d'affaires de 450 millions d'euros |

Cap information VSME et spécifications si demandes au-delà |

Non |

|

PROPOSITION BCE |

500 salariés et toutes institutions sous supervision directe de la BCE |

Adoucissement du CAP sur chaine de valeur |

A minima lignes directrices en absence de standards sectoriels |

|

PROPOSITION PASCAL CANFIN (RENEW) |

500 salariés / Chiffre d'affaires de 50 millions d'euros |

Reporting simplifié pour cette catégorie |

/ |

|

PROPOSITION LARA WOULTERS (S&D) |

250 salariés / Chiffre d'affaires de 50 millions d'euros |

Reporting simplifié pour cette catégorie |

/ |

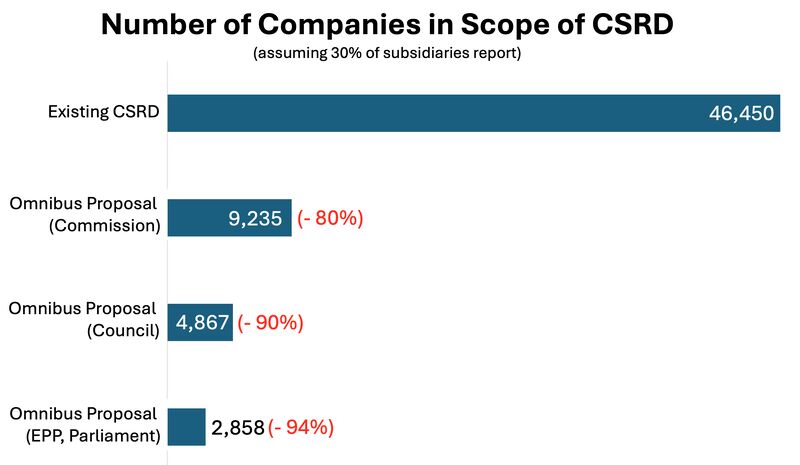

Le professeur Andreas Rasche de la Copenhagen Business School a calculé l’impact des différentes propositions. Selon ses calculs (voir ci-dessous, et note par ailleurs), la réduction la plus significative du champ d'application (par rapport à la CSRD initiale) serait réalisée avec l'accroissement du seuil à 500 salariés ; contre 250 pour le scope proposé par la CSRD actuelle. Dans les faits, on retrouve le seuil de la directive antérieure, la NFRD/DPEF. Par ailleurs, Andreas Rasche met en garde face à l'utilisation comme variable d'ajustement le seuil du nombre de salariés : dans la mesure où certaines entreprises pourraient outsourcer afin de rester dans la limite proposée - et ainsi diminuer les conditions de travail -, cela pose un vrai risque social. L'article rappelle également qu'un reporting de durabilité incite les entreprises à accroître leurs politiques RSE.

Le professeur Andreas Rasche de la Copenhagen Business School a calculé l’impact des différentes propositions. Selon ses calculs (voir ci-dessous, et note par ailleurs), la réduction la plus significative du champ d'application (par rapport à la CSRD initiale) serait réalisée avec l'accroissement du seuil à 500 salariés ; contre 250 pour le scope proposé par la CSRD actuelle. Dans les faits, on retrouve le seuil de la directive antérieure, la NFRD/DPEF. Par ailleurs, Andreas Rasche met en garde face à l'utilisation comme variable d'ajustement le seuil du nombre de salariés : dans la mesure où certaines entreprises pourraient outsourcer afin de rester dans la limite proposée - et ainsi diminuer les conditions de travail -, cela pose un vrai risque social. L'article rappelle également qu'un reporting de durabilité incite les entreprises à accroître leurs politiques RSE.

Dans les jours qui viennent, une proposition finale des standards de reporting sera disponible pour commentaires sur le site de l’EFRAG. Cette consultation est importante car la bataille risque d’être rude. Elle durera environ soixante jours, soit jusqu’à fin septembre pour une publication finale des normes en novembre. Celle-ci passera ensuite par une phase de consultation publique de la Commission européenne qui envisage l’application des normes pour l’année financière 2027. Les syndicats sont attendus pour leurs commentaires !

+ d'infos

Argos - BCG Climate Transition Barometer 2025 (bcg.com)