Après Omnibus, que reste -t-il de la CSRD ?

Depuis le vote massif pour une « simplification » avec 428 voix pour, 218 voix contre et 17 abstentions, le Parlement européen a entériné le 16 décembre 2025 une réduction drastique des données ESG que les entreprises doivent fournir, et cela en contradiction avec la tendance mondiale, où même la Chine et l’Inde exigent maintenant des normes de durabilité.

Au niveau 1 de la législation européenne, un affaiblissement notable de la CSRD

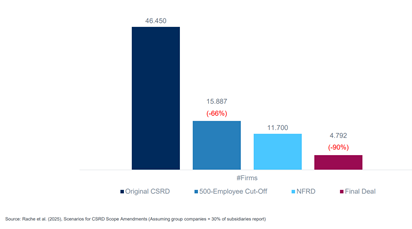

La CSRD (Corporate sustainability reporting direcctive) en version réduite ne s’appliquera plus qu’aux entreprises de plus de

1 000 salariés et un chiffre d’affaires supérieur à 450 millions euros. A près de 50 000 entreprises dans sa version initiale, elle ne s’appliquera plus qu’à moins de 5000 entreprises – soit une division du nombre par 10 et moins que celles qui étaient couvertes par la norme précédente, la NFRD ou DPEF en France !

D’une façon générale, ce que la Commission européenne appelle simplification devrait s’appeler dérèglementation ! Et les raisons sont plutôt politiques qu’économiques, et n’aident pas forcément la compétitivité des entreprises, comme certains partis prétendent.

-

Par ailleurs, de nombreuses exemptions sont possible en raison de formulations telles que « lorsque disponibles, sans coûts ni efforts excessifs, … » ;

- Les introductions progressives des obligations ont été étendues, c’est-à-dire la CSRD réduite entrera pleinement en action plus tardivement et dans une moindre mesure ;

Certaines phases d’introduction transitoires sont contreproductives, voire dangereuses : par exemple les SoC (substances dangereuses) dans la norme E2 sur la pollution vont permettre de ne pas donner des informations sur l’utilisation de substances toxiques et ainsi contrarier d’autres directives protectrices comme la directive dite « Seveso ».

Une réduction substantielle des points de données ESRS

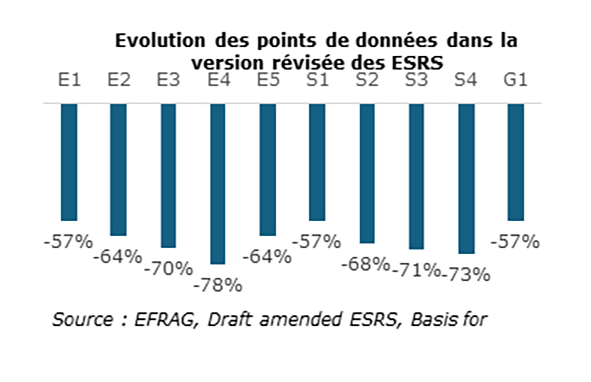

Les normes spécifiques ESRS (European Sustainability Reporting Norms) quant à elles, ont été réduites de près de 62 %, voire 71 % si on compte les points de données optionnelles qui ont toutes été supprimées. Pour la CFDT Cadres, cela va bien au-delà des demandes initiales, qui tablaient plutôt sur une réduction de 50 %. La charge de travail, quant à elle, n’est réduite que 30 % car l’essentiel est la mise en place de l’outil, qui ne peut pas se faire de façon proportionnelle.

Actuellement, les Etats membres sont consultés par la Commission européenne sur ces évolutions et la CFDT Cadres a donné son avis sur à la fois la réduction des ESRS et sur les normes initialement prévues pour les petites entreprises, appelées VSME dans le cadre de son siège à la Commission durabilité de l’Autorité des normes comptables en décembre et janvier dernier.

Les VSME couvriraient potentiellement toutes les entreprises qui sortiront du giron de la CSRD, ce qui est inacceptable. C’est pourquoi la CFDT Cadres a préconisé d’appliquer les ESRS révisées (donc réduites) de façon volontaire à toutes les entreprises. Elle a également préconisé de ne pas accepter les réductions supplémentaires liées aux conditionnalités introduites dans la formulation des ESRS telles que décrites ci-dessus. Par ailleurs, elle a demandé de rajouter des informations sur les droits humains pour les normes de base applicables aux petites entreprises et d’harmoniser celles-ci avec les ESRS applicables aux entreprises soumises à, la CSRD. La CFDT a ainsi fait entendre sa voix – et avec des alliés précieux. En effet, en février 2026, la Banque centrale européenne (BCE) et les trois superviseurs des marchés financiers européens (EBA, ESMA et EIOPA) ont émis des avis similaires concernant les exceptions et les données incomplètes. Et n’oublions pas que la BCE avait demandé, dans une publication de mai 2025, le seuil de 500 employés pour l’application de la CSRD. Pour une fois, syndicats et la haute finance sont sur la même longueur d’onde !

Et les négociations dans les comités sociaux et économiques ?

Finalement, avec ou sans données issus de la CSRD, les comités CSE auront toujours les droits d’information et de négociation car depuis la loi climat et résilience du 22 août 2021, les prérogatives économiques du CSE ont été élargies pour intégrer la dimension environnementale. Ainsi, le CSE assure « une expression collective des salariés… notamment au regard des conséquences environnementales de ces décisions » (article L. 2312-8 du Code du travail) et il doit être « informé des conséquences environnementales de l’activité de l’entreprise » sur toutes les consultations récurrentes. Il s’agit d’une disposition d’ordre public à laquelle il n’est pas possible de déroger par accord (article L.2312-17 du Code du travail). Elle doit donc être intégrée dans les travaux relatifs aux trois consultations obligatoires sur (i) la situation économique et financière ; (ii) la politique sociale et finalement (iii) les orientations stratégiques. Le champ adressé n’est donc pas limité à celui de la transition vers une économie bas carbone, mais embrasse l’ensemble du volet environnemental RSE.

L’article L.2241-1 du Code du travail traitant de la GEPP, fait lui plutôt mention de transition écologique dans la mesure où les enjeux sont ici avant tout ceux associés au besoin de transformation de l’entreprise. L’Accord national interprofessionnel (ANI) du 11 avril 2023 relatif à la transition écologique et au dialogue social résume très bien ces prérogatives. A utiliser sans modération !